Пандемия и дистанционная работа – как организовать и что отразить в программных продуктах 1С?

- Опубликовано 06.04.2020 21:56

- Автор: Administrator

- Просмотров: 6111

Эпидемия коронавируса в мире с каждым днём «набирает» обороты. На фоне этого всё больше и больше организаций переводят сотрудников на удаленную работу. Казалось бы, в век высоких информационных технологий, какие сложности могут возникнуть при настройке удалённой работы? О чём вы думаете, когда слышите слово «удалёнка»? Правильно, о программах-помощниках. Есть же масса приложений, при помощи которых можно подключиться к рабочему компьютеру, находясь в другом месте. Но, к сожалению, мы забываем, что в трудовом законодательстве существует много нюансов оформления перевода сотрудников на дом. Поговорим об этом более подробно.

Для начала обратимся к Трудовому кодексу и узнаем, что такого понятия как «удалёнка» в нём нет. А что есть? Есть понятие «дистанционная работа», закреплённое в статье 312.1 ТК РФ, и «надомная работа», указанное в статье 310 ТК РФ.

Обе вышеуказанные статьи предусматривают обязательное заключение трудового договора с упоминанием дистанционной или надомной работы. Соответственно, исходя из норм статьей, при переводе на удалённую работу необходимо заключить дополнительное соглашение к трудовому договору с каждым сотрудником, переводимым на удалёнку.

Но при этом, данные статьи не рассматривают временный перевод в ситуации пандемии или карантина. Поэтому в связи с тем, что перевод будет являться временным событием, работодателям будет достаточно подготовить распоряжение или приказ о переводе на один из видов работ, указав сроки, причины и перечень работников.

В программном продукте 1С: Зарплата и управление персоналом ред. 3.1 появилась возможность сформировать заявление от имени работника о переводе его на удалённую работу, а также подготовить по каждому такому сотруднику дополнительное соглашение к трудовому договору.

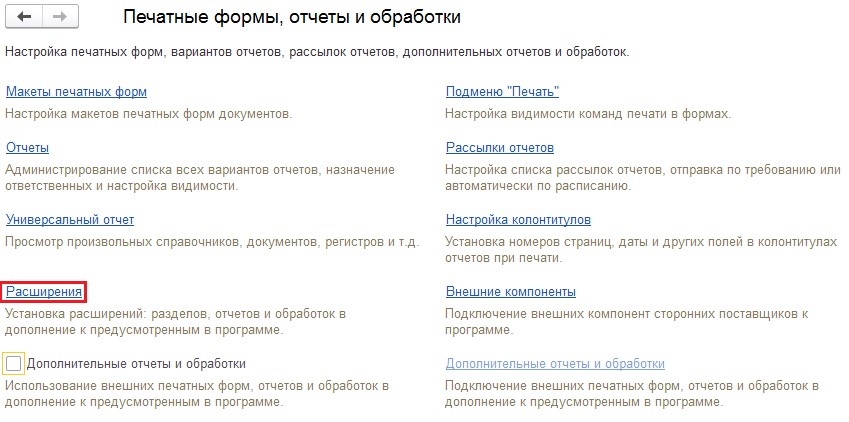

Инструмент для автоматического формирования документов появляется в разделе «Кадры» при включении дополнительного расширения, которое необходимо заранее скачать с Портала 1С: Обновление программ.

Загрузить расширение можно в разделе «Администрирование», выбрав пункт «Печатные формы, отчёты, обработки». В открывшемся окне нужно перейти по ссылке «Расширения».

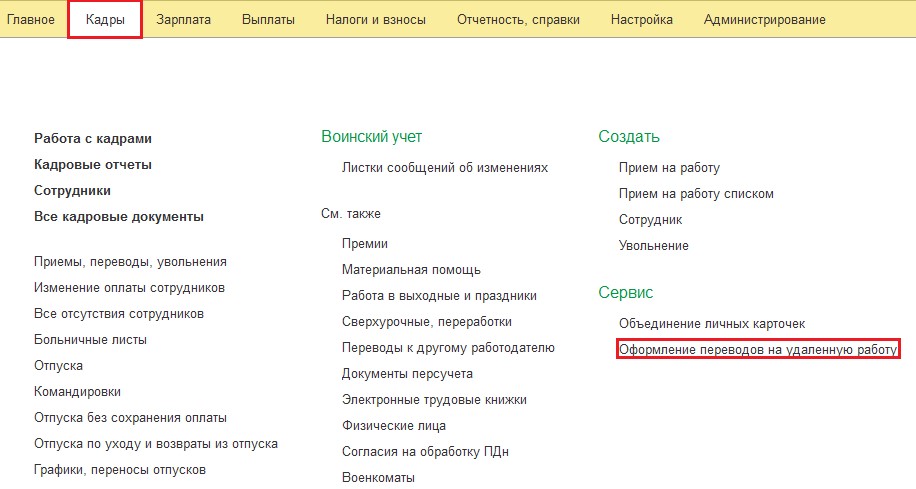

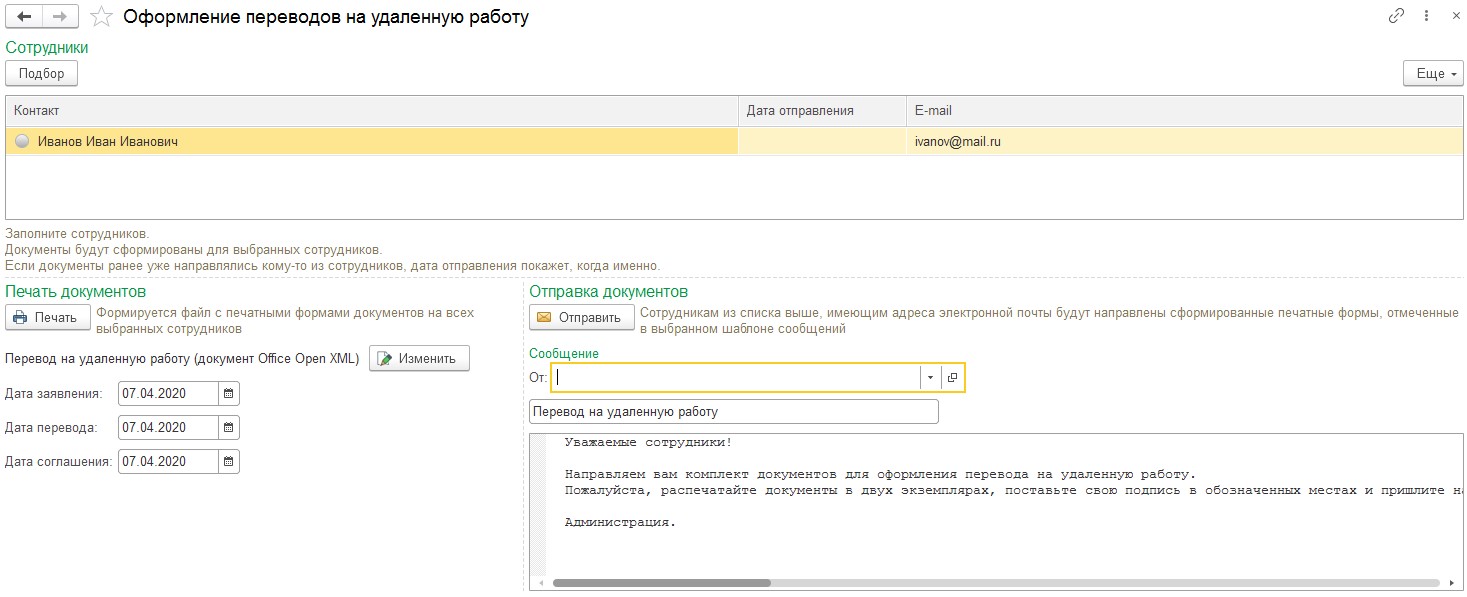

После загрузки расширения в разделе «Кадры» появится новый пункт «Оформление переводов на удалённую работу».

Выбрав этот пункт, откроется новое окно, в котором можно при помощи кнопки «Подбор» указать всех сотрудников, переводимых на удалённую работу. После этого нужно заполнить даты, которые будут вставлены в печатные формы документов.

Затем по кнопке «Печать» можно открыть текстовый вариант заявления и соглашения для ознакомления, внесения правок или печати. Если данные документы необходимо отправить сотрудникам по электронной почте, то нужно нажать на кнопку «Отправить», но их электронные адреса должны быть предварительно занесены в карточки физических лиц.

Второй момент, который необходимо продумать и закрепить - это обмен рабочей документацией и защита информации. В большинстве случаев переписка по электронной почте не имеет юридической силы.

Поэтому самое лучшее, что можно здесь предусмотреть - это электронный документооборот с выдачей сотрудникам усиленных квалифицированных электронных подписей (УКЭП). На эту тему уже высказывался Минтруд в своём письме от 06.03.2020 г. №14-2/ООГ-1773. Речь шла о написании заявления на увольнение сотрудником, который находился вне своего рабочего места. Так вот, чтобы оно имело юридическую силу, Минтруд считает, что оно должно было быть подписано УКЭП. А значит и на остальные документы распространяется то же правило.

Что касается защиты информации, работодатель должен закрепить способы её передачи между работниками, а также подписать с сотрудниками договоры о конфиденциальности.

Обращаем ваше внимание, что в обязанности работодателя не входит предоставление работнику «на удалёнке» оборудования или иного имущества. Делается это только по желанию работодателя.

А вот в связи с тем, что работники, работая дома, используют свою электроэнергию, интернет трафик, мобильную связь и компьютерную технику, им должна быть назначена компенсация понесённых ими расходов. Об этом сказано в статье 188 ТК РФ.

Такая компенсация для предприятия является прочими расходами и относится к налогооблагаемым затратам (статьи 422 и 346.16 НК РФ).

Также, согласно статье 217 НК РФ и статье 20.2 Федерального закона от 24.07.1998г. №125-ФЗ, компенсации понесённых затрат не облагаются зарплатными налогами и страховыми взносами.

Обязательным условием начисления компенсации является документальное подтверждение понесённых расходов, например, сотрудник может предоставить квитанции за электроэнергию, счета за сотовую связь или расшифровку переговоров. Размер компенсации определяется соглашением сторон и закрепляется в трудовом договоре или ином соглашении.

Рассмотрим начисление компенсации в программных продуктах 1С.

Компенсация в 1С: Бухгалтерия ред. 3.0

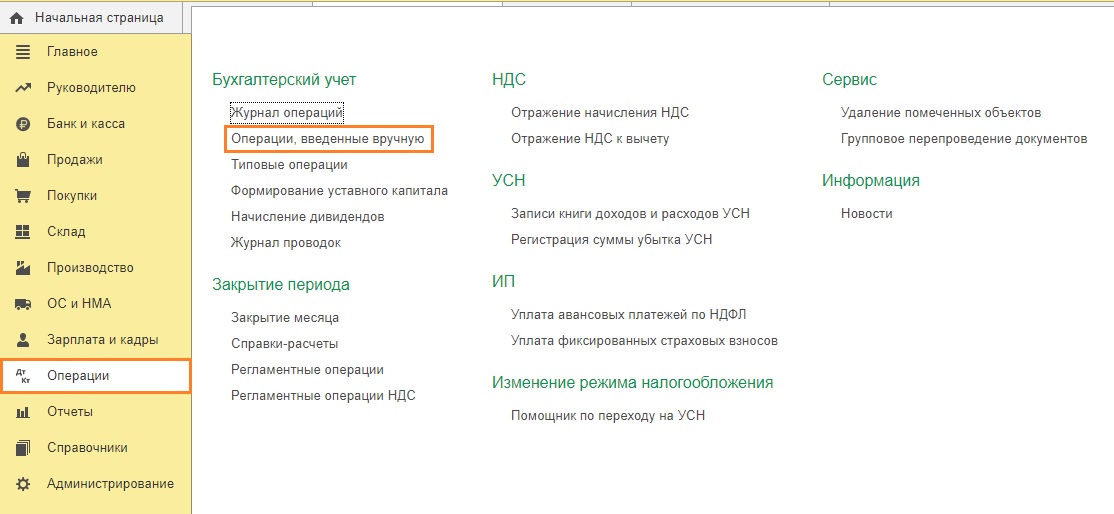

Для начисления компенсации за использование личного имущества сотрудника необходимо перейти в раздел «Операции» и выбрать пункт «Операции, введённые вручную».

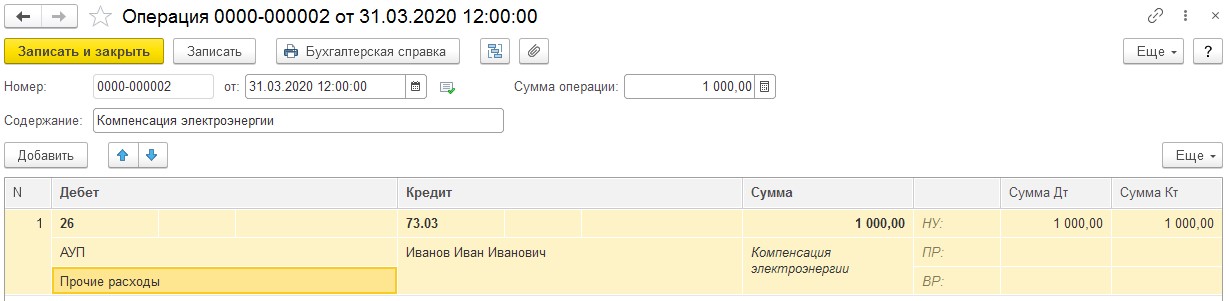

Нажать на кнопку «Создать» и из выпадающего списка выбрать «Операция». Для начисления компенсации используется счёт отражения затрат по дебету и 73 счёт по кредиту, так как данное начисление не является выплатой за выполнение трудовых обязанностей.

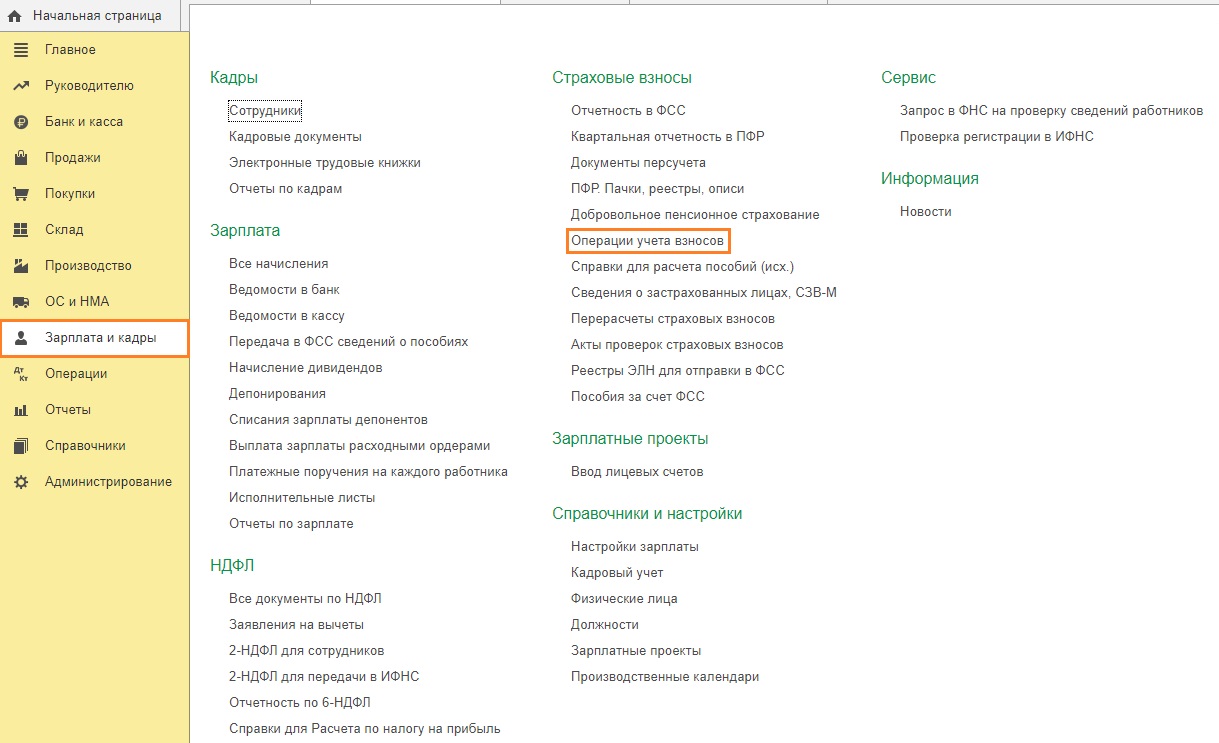

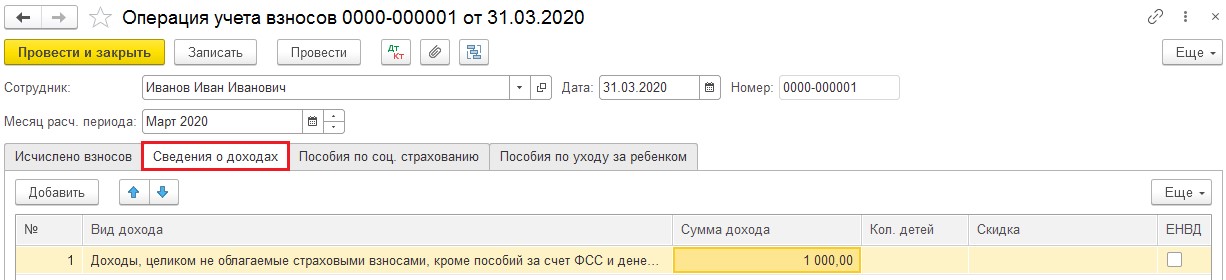

Помимо отнесения компенсации на расходы, также его нужно отразить в регистрах учёта страховых взносов. Для этого в разделе «Зарплата и кадры» выберем пункт «Операции учёта взносов».

В созданном документе нужно указать сотрудника, которому была начислена компенсация, период и дату начисления, а затем заполнить вкладку «Сведения о доходах», как это представлено на рисунке.

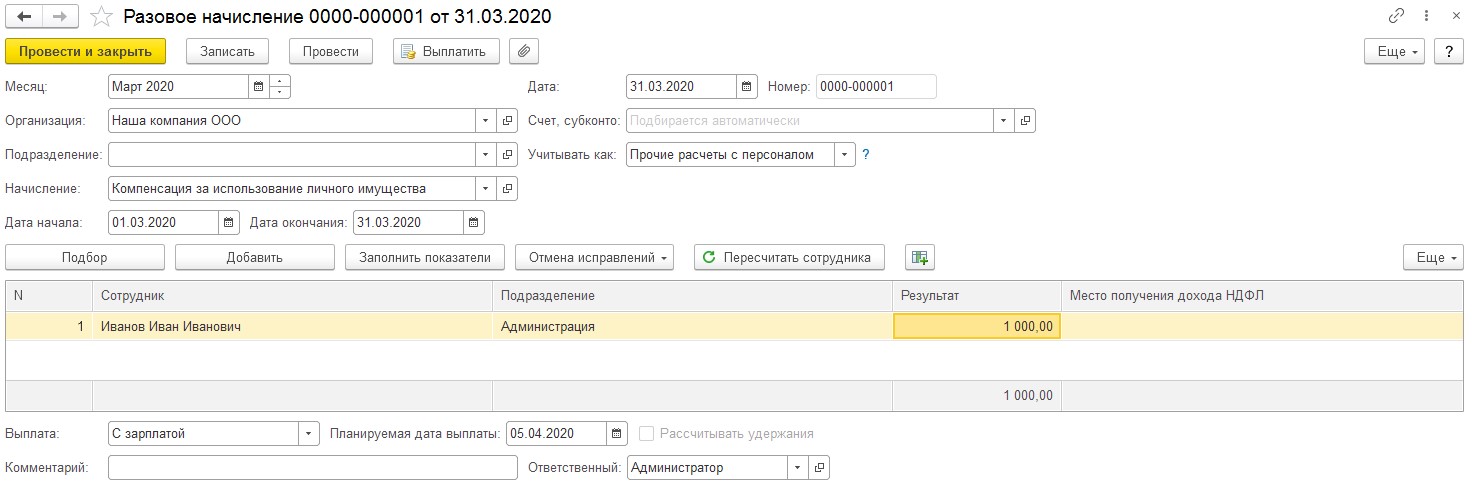

Компенсация в 1С: Зарплата и управление персоналом ред. 3.1

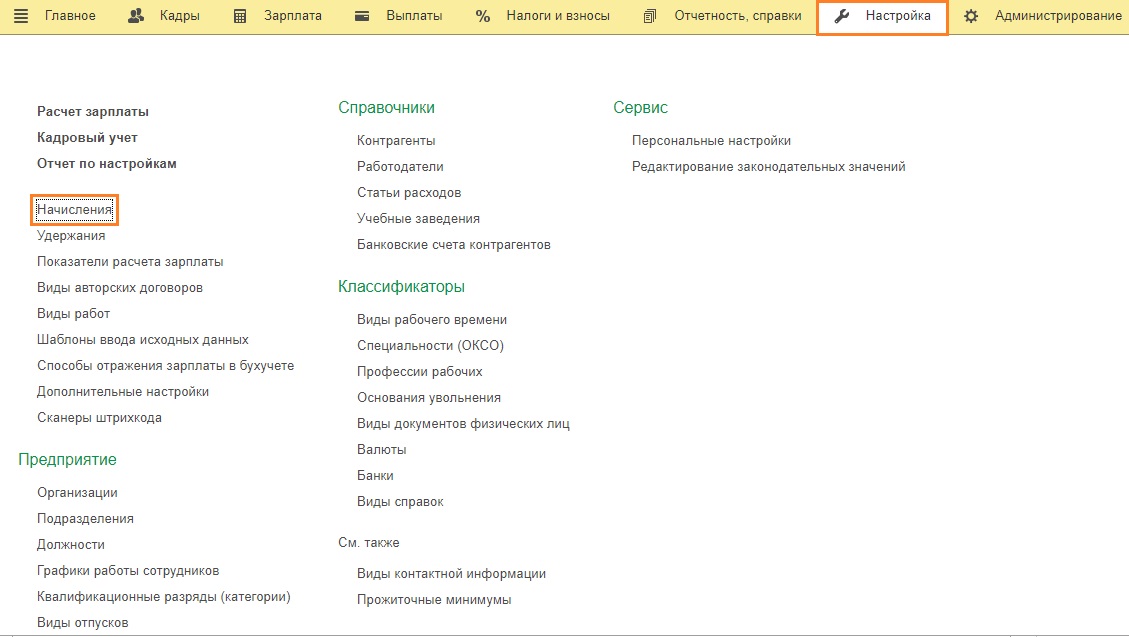

Для отражения компенсаций за использование личного имущества сотрудников нужно ввести новое «Начисление» в разделе «Настройка».

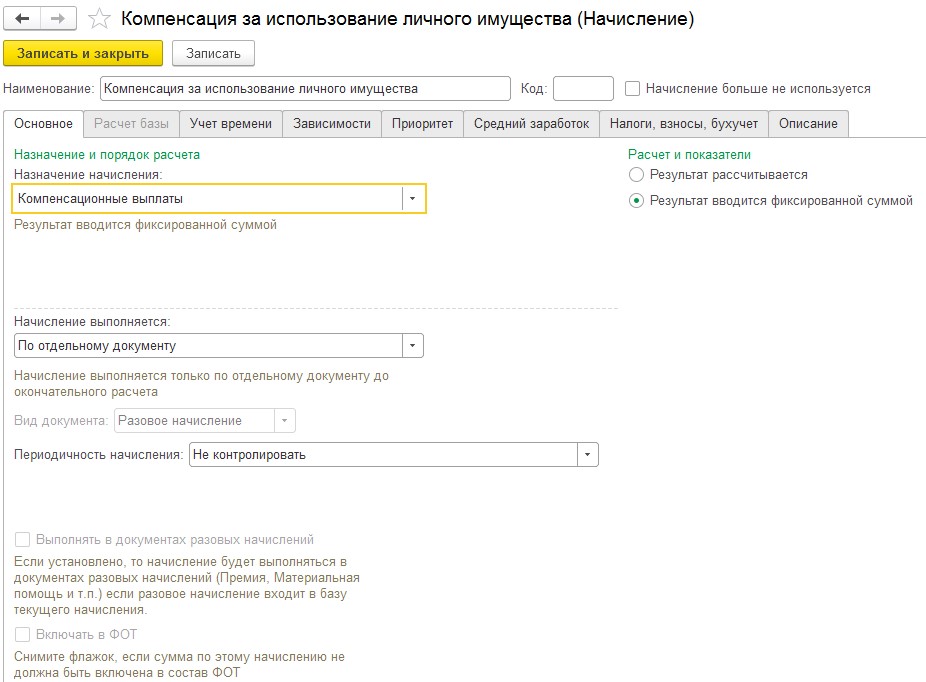

Указать наименование, выбрать назначение начисления – компенсационные выплаты.

В графе «Начисление выполняется» удобнее всего указать «По отдельному документу», в таком случае его размер необходимо будет вводить до расчёта зарплаты в документе «Разовое начисление».

Вкладка «Расчёт базы» является неактивной, так как её можно редактировать только при выборе показателя «Расчётная база» в формуле начисления.

Вкладки «Учёт времени», «Зависимости», «Приоритет» и «Средний заработок» заполняются базой автоматически по результатам анализа основных параметров начисления, но при желании в них можно внести изменения.

Например, на вкладке «Зависимости» можно указать зависимые удержания, такие как удержание профсоюзных взносов.

На вкладке «Приоритет» можно указать начисления, приоритет которых выше или ниже данного начисления.

На вкладке «Средний заработок» все флаги должны отсутствовать, так как компенсационные выплаты не влияют на расчёт среднего заработка, используемого для начисления больничных и отпускных выплат.

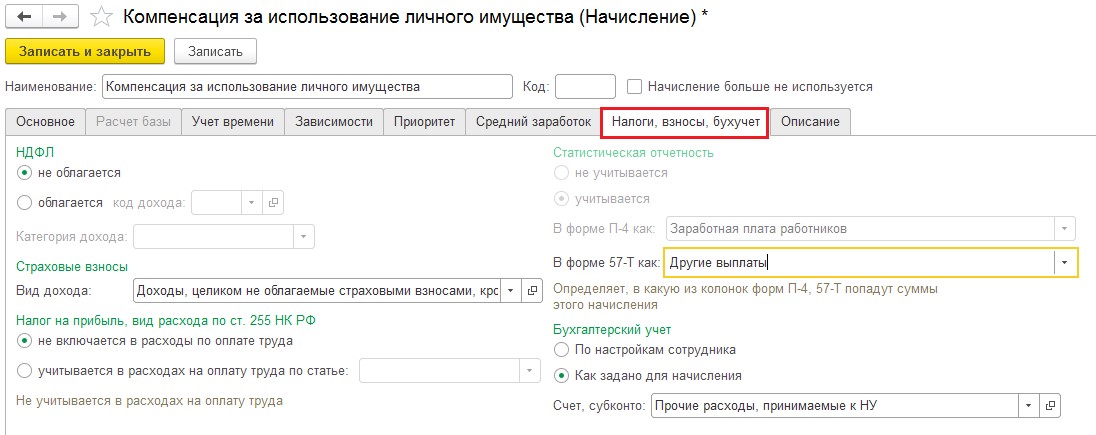

Проверим вкладку «Налоги, взносы, бухучёт». Здесь должно быть указано, что компенсация не облагается подоходным налогом и страховыми взносами, а также не является зарплатным расходом.

После проверки всех полей начисление следует сохранить по кнопке «Записать и закрыть».

Само начисление производится в разделе «Зарплата» по пункту «Разовые начисления». В созданном документе нужно указать период и дату начисления, выбрать созданное ранее начисление и указать сотрудников, которым причитается компенсация. Если размер компенсации для всех сотрудников одинаков, то можно воспользоваться кнопкой «Заполнить показатели», указав там сумму.

Выплату можно производить вместе с заработной платой, в этом случае при заполнении ведомости на выплату зарплаты данное начисление будет включено автоматически.

Также выплату можно производить в межрасчётный период, выбрав данный пункт в поле «Выплата».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту